För ett par år sedan ändrades reglerna kring hur företag ska redovisa sina leasingavtal. Den viktigaste förändringen är att redovisningen blir densamma oavsett om leasingen är finansiell eller operationell. Läs våra frågor och svar, så får du veta mer om vad IFRS 16 leasing innebär för just dig!

IFRS 16 ersatte regelverket IAS 17 och implementerades från och med räkenskapsår som börjar den 1 januari 2019 eller senare. Den nya standarden innebär främst att redovisningen blir densamma oavsett om leasingen är finansiell eller operationell. Nedan går vi översiktligt igenom vad IFRS 16 innebär för en leasingtagare.

Vad handlar IFRS 16 leasing om?

IFRS 16 handlar om hur ett företag redovisar sina leasingavtal. Före implementeringen av IFRS 16 har leasingtagaren kunnat klassificera leasingen på två olika sätt, antingen som operationell eller finansiell leasing.

Vid finansiell leasing har leasingtagaren bokat upp en tillgång och en skuld som redovisats i balansräkningen. Vid operationell leasing har enbart leasingkostnaden redovisats över resultaträkningen, vilket innebär att operationell leasing inte varit synlig i balansräkningen.

Efter att IFRS 16 implementerades har det från och med 1 januari 2019 inte varit tillåtet för leasingtagaren att redovisa operationell leasing, vilket innebär att all leasing skall visas i balansräkningen i enlighet med IFRS 16.

Vem behöver tillämpa IFRS 16 leasing?

Alla koncernföretag som tillämpar IFRS skall tillämpa IFRS 16. Detta gäller även företag som tillämpar lagbegränsad IFRS. Undantag från tillämpning finns för företag som i juridisk person tillämpar RFR 2 Redovisning för juridiska personer. Dessa juridiska personer kan välja att inte tillämpa IFRS 16 och istället redovisa enligt IAS 17 (de gamla reglerna).

Vad är syftet med IFRS 16 leasing?

Syftet med IFRS 16 är att det skall bli lättare att jämföra de finansiella rapporterna mellan olika företag, oavsett om de har valt att leasa eller köpa tillgångar.

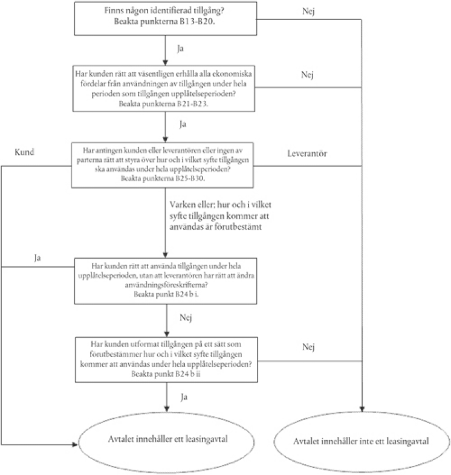

Är avtalet ett leasingavtal?

Ett avtal är, eller innehåller, ett leasingavtal om avtalet överlåter till leasingtagaren att bestämma hur produkten/tillgången ska användas under en viss period, i utbyte mot ersättning.

IFRS 16, B31 anger följande flödesschema som kan hjälpa företag att bedöma om ett avtal är, eller innehåller, ett leasingavtal.

Finns det några undantag från att tillämpa IFRS 16?

Leasingavtal som sträcker sig under 12 månader eller kortare period, eller som är av lågt värde, behöver inte redovisas som ett finansiellt leasingavtal. Exempel på tillgångar av lågt värde är telefoner, bärbara och stationära datorer samt mindre kontorsmöbler.

Hur ska leasingtagaren redovisa den finansiella leasingen?

Företaget aktiverar en nyttjanderättstillgång och bokför en leasingskuld.

Vad består anskaffningsvärdet av för den leasade tillgången?

Anskaffningsvärdet för den leasade tillgången består av följande:

1. Nutida värde av leasingbetalningar

2. Leasingbetalningar utförda vid eller före startdatum, med avdrag för leasingincitament

3. Initiala direkta kostnader som leasetagaren ådrar sig

4. En uppskattning av eventuella utrangeringskostnader som leasingtagaren ådrar sig, nedmontering och bortforsling av den underliggande tillgången, återställande av den plats där den befinner sig.

Vad består leasingskulden av för den leasade tillgången vid startdatumet?

Leasingskulden för en leasad tillgång består av följande och ska vid startdatumet omfatta:

1. Fasta avgifter

2. Belopp som förväntas betalas av leasingtagaren enligt restvärdesgarantier

3. Lösenpriset för en option om att köpa tillgången

4. Straffavgift vid uppsägning av avtalet, om denna kommer nyttjas

Vid startdatum bör leasingtagaren beräkna nuvärdet av framtida leasingbetalningar som inte är betalda vid startdatumet. Ifall leasingtagaren vet vad den implicita räntan är så bör denna användas, men om den inte lätt kan fastställas så kan leasingtagaren använda marginell låneränta, dvs den ränta bolaget skulle behöva betala för ett lån i bank.

Vilka komponenter innehåller den bokförda leasingskulden?

Den bokförda leasingskulden består av två delar:

1. Finanisieringsavgift/räntekostnad på skulden till leasegivaren

2. Delåterbetalning av skulden

Sedan behöver total leasingskuld delas upp som kortfristig och långfristig leasingskuld.

Hur hanteras den bokförda leasingskulden efterföljande perioder?

Vid varje tillfälle som företaget utifrån avtal ska betala leasingavgiften så minskas leasingskulden ner samt bokförs en räntekostnad över resultaträkningen. Motkonto till dessa två bokningar blir en kostnadsreducering via resultaträkningen.

Hur kan avskrivningen beräknas och hur bokförs dessa?

När företaget ska fastställa vilka avskrivningsbelopp som ska skrivas av behöver företaget utgå från leasingavtalets nyttjandeperiod. Ifall avtalet innebär att tillgången övergår till leasingtagaren efter leasingperiodens slut, eller om anskaffningsvärdet för nyttjanderättstillgången innehåller ett värde av att köpa loss tillgången, ska leasingtagaren skriva av nyttjanderätten över den underliggande tillgångens nyttjandeperiod. I annat fall skrivs nyttjanderätten av över nyttjandeperioden, eller till utgången av leasingperioden, beroende på vilken tidpunkt som inträffar först.

Via balansräkningen minskas anskaffningsvärdet ner och avskrivningar kostnadsförs via resultaträkningen.

Behöver hänsyn tas till uppskjuten skatt?

Ja, vid bokning av ovanstående komponenter så bör företaget även ta hänsyn till IAS 12 Inkomstskatt och beräkna uppskjuten skattefordran/skuld samt aktuell skattekostnad.

Vill du veta mer om vad som gäller för just dig? Lämna dina uppgifter på länken så hör vi av oss!