Från och med 2024 träder det nya EU-direktivet CSRD (Corporate Sustainability Reporting Directive) i kraft, som skärper hållbarhetsrapporteringskraven inom EU. Till skillnad från de äldre direktiven, påverkar de nya kraven ett större antal bolag av olika storlekar. I detta blogginlägg presenterar vi de största förändringarna och hur du som företagare kan komma att påverkas.

Vad är syftet med CSRD?

Med högre krav på kvalitet, jämförbarhet och transparens ersätter CSRD det befintliga direktivet NFRD. Målet med CSRD-direktivet är att bolags hållbarhetsrapportering ska bli likvärdig den finansiella rapporteringen, vilket i längden är ett viktigt steg mot EU:s mål att bli den första klimatneutrala ekonomin till år 2050.

Vilka förändringar kommer med det nya hållbarhetsdirektivet?

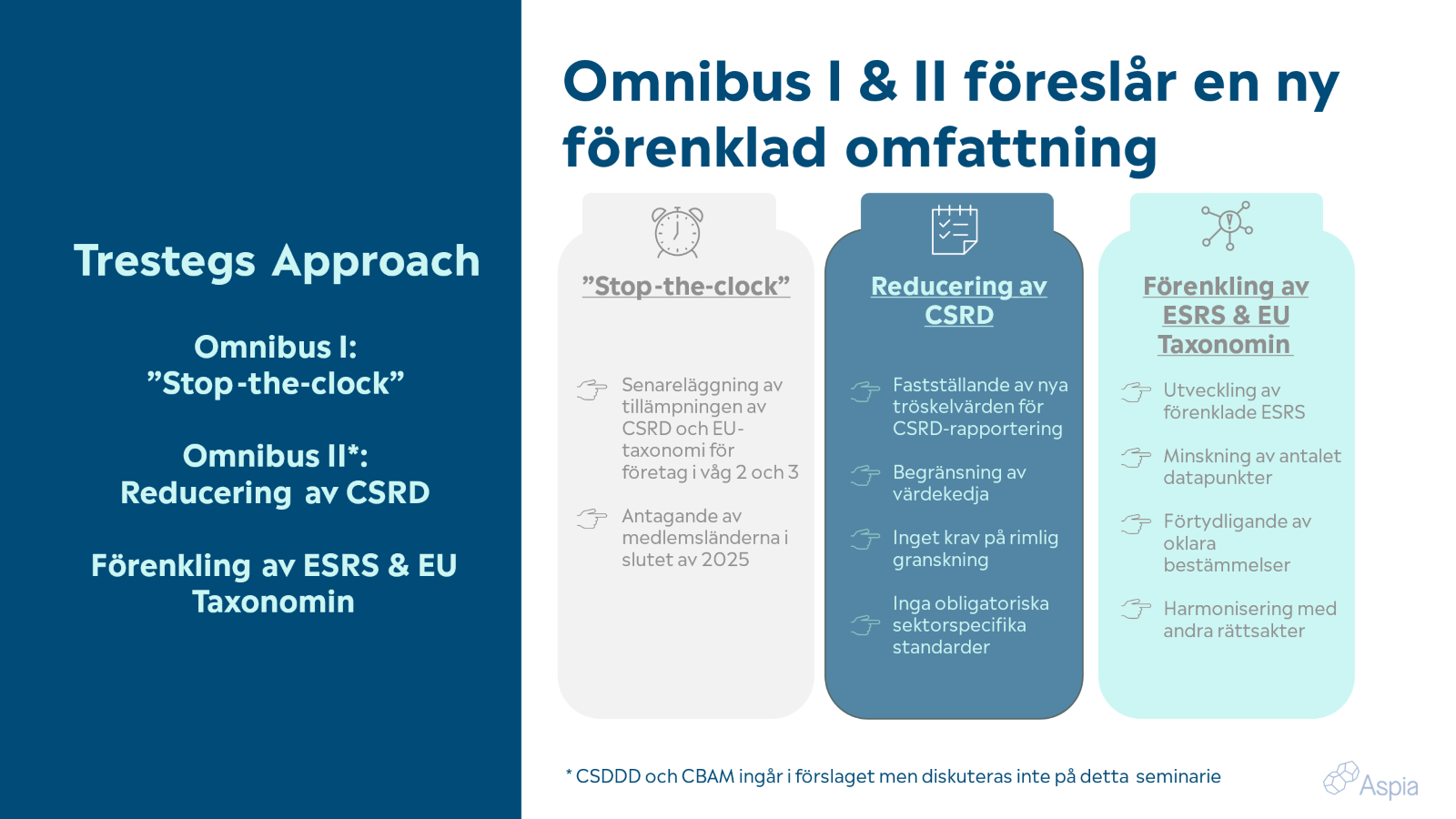

Det nya direktivet kommer påverka betydligt fler bolag än det befintliga, både direkt och indirekt. De mest betydande förändringarna är kopplade till den ökade kvaliteten, jämförbarheten och transparensen som kraven ämnar uppnå. Krav på att rapportering görs i enlighet med ESRS-standarderna, krav på dubbel väsentlighetsanalys, rapportering av klimatpåverkan (växthusgasutsläpp) och kvantitativa resultatindikatorer för att visa utveckling är några av de största förändringarna. Dessutom ska hållbarhetsrapporten ingå i förvaltningsberättelsen och granskas hårdare enl. RevR6 (svensk standard för bestyrkande av hållbarhetsredovisningar).

Det nya CSRD-direktivet kommer påverka betydligt fler bolag än det befintliga, både direkt och indirekt

Vilka bolag kommer omfattas av CSRD?

Från den 1 januari 2024 gäller det nya direktiven för bolag med fler än 500 medarbetare. CSRD kommer sedan börja gälla successivt för bolag av andra storlekar. I faktarutan nedan ser när CSRD träder i kraft för olika typer av bolag.

1 juli 2024

För företag/koncerner av allmänt intresse med fler än 500 medarbetare.

1 januari 2025

För andra stora företag som uppfyller mer än ett av följande villkor: medelantalet anställda har uppgått till mer än 250, över 550 MSEK i nettoomsättning och över 280 MSEK i balansomslutning under vart och ett av de två senaste räkenskapsåren.

1 januari 2026

För små och medelstora företag på reglerad marknad. För dessa bolag finns en möjlighet att förskjuta införandet med två år till 2028.

1 januari 2028

För företag utanför EU med filialer/dotterbolag inom EU av viss storlek.

Källa: Frågor och svar om CSRD | FAR

Aspias hållbarhetskonsulter hjälper dig

Som företagare kan du redan nu förbereda dig för kommande förändringar genom att kartlägga hur ditt företag kommer påverkas av direktiven och sedan sätta upp lämpliga strategier och mål med hållbarhetsarbetet. Aspias hållbarhetskonsulter hjälper dig att skapa den struktur och det engagemang som behövs för ett effektivt och långsiktigt hållbarhetsarbete. Genom vår femstegsprocess och vårt ledningssystem för hållbarhetsplaner och hållbarhetsrapporter får du struktur på ditt arbete och genom vår skräddarsydda ESG-rådgivning hjälper vi dig att följa de nya rapporteringskraven.

Har du frågor om CSRD eller vill ha hjälp med ditt företags hållbarhetsrapportering?

Se gärna vårt webbinarium "Introduktion till CSRD och strategiskt hållbarhetsarbete".